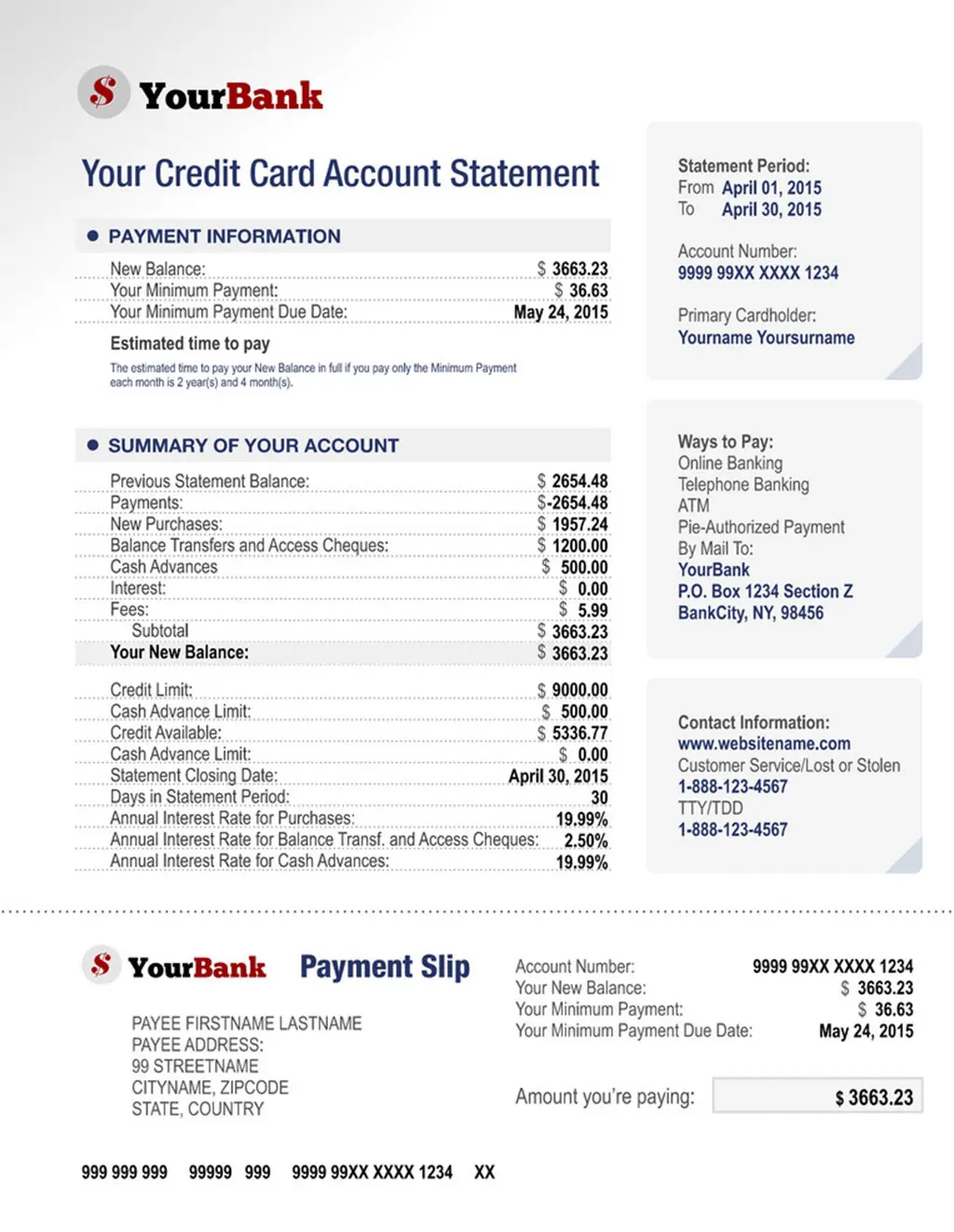

¿Qué es APR?

La tasa APR (por sus siglas en inglés) o Tasa de Porcentaje Anual es, en términos sencillos, el interés anual que se cobra por los préstamos, este es aplicable al momento de hablar sobre préstamos, hipotecas y; por supuesto, tarjetas de crédito. Entender cómo funciona te permitirá llevar con mayor orden los gastos que realices con tus productos financieros.

¿Cómo funciona la tasa APR?

Por lo general, las compañías de tarjetas de crédito ofrecen a sus clientes un periodo de gracia al momento de recibir su tarjeta de crédito. Si al hacer uso de ésta, pagas el total de tus deudas finalizando el mes, estarías pagando la cantidad que debías sin cobro de intereses. En el caso de tener un saldo en la tarjeta, el interés se agrega al saldo pendiente al final de cada periodo de facturación.

Los bancos y la tasa APR

El APR de las tarjetas de crédito puede variar de forma significativa, aunque en su mayoría, se basa en la tasa preferencial de los Estados Unidos, pues es la tasa de interés que cobran las instituciones financieras a sus clientes por productos de préstamos. Para obtener el APR, los emisores de las tarjetas de crédito agregan un pequeño cargo llamado margen (varía según el tipo de tarjeta, el puntaje de crédito del titular y cómo use el producto).

El panorama económico influye en la variación de la tasa preferencial, lo cual significa que las tasas APR vinculadas con la tasa preferencial pueden cambiar. Por tal motivo, existen bancos que ofrecen tarjetas de crédito con tasas fijas para que no haya cambios sustanciales respecto a la tasa de referencia.

¿Qué tipos de APR existen?

Las tarjetas de crédito tienen distintas tasas de APR en base al uso que se le dé. Por ello, además de interesarte en tus necesidades de crédito, es buena idea comprender cómo funcionan. Las distintas tasas de APR incluyen:

1. Adelanto de dinero en efectivo:

Esta tasa es el equivalente a tomar dinero en efectivo de tu tarjeta de crédito. Generalmente es la tasa más elevada, no tiene periodo de gracia y dependiendo del producto, puede haber una diferencia entre la APR para cheques y ciertos tipos de adelantos de dinero en efectivo.

2. Compras

Esta tasa corresponde a las compras que realices con tu tarjeta de crédito.

3. Penalización

¡Ten cuidado! Es la tasa APR más elevada y puede ser aplicada a ciertos saldos si no haces tus pagos a tiempo.

4. APR promocional

Es una tasa muy baja que te ofrece el banco por un tiempo limitado. Cuando recibas tu tarjeta de crédito, asegúrate de informarte si aplica a transacciones específicas, transferencias de saldo o distintas combinaciones. Una vez que finaliza el periodo introductorio, comienzas a pagar una tasa de interés predeterminada.

¿Cómo lograr una tarjeta de crédito con una tasa de APR baja?

Las tarjetas de crédito pueden ofrecer una tasa APR entre el 13.99% y el 23.99%; aquellas personas que tienen un mejor historial de crédito pueden obtener una tasa de APR más baja, a diferencia de aquellos que conservan un mal puntaje de crédito, ya que se les asignará, obviamente, una tasa APR más alta.

Ten en cuenta que las mejores tarjetas de crédito sin interés promocionan largos periodos de APR, generalmente entre los 14 y 21 meses, lo cual es una excelente noticia ya que puedes ahorrarte mucho dinero en intereses.